Hisse Senedi Kar Payı

Gelir Saglayan Hisse Senetleri Yatirimcinin Analiz Seti Borsagundem Com

Kar Payinin Temettu Vergisi Var Mi Muhasebe News

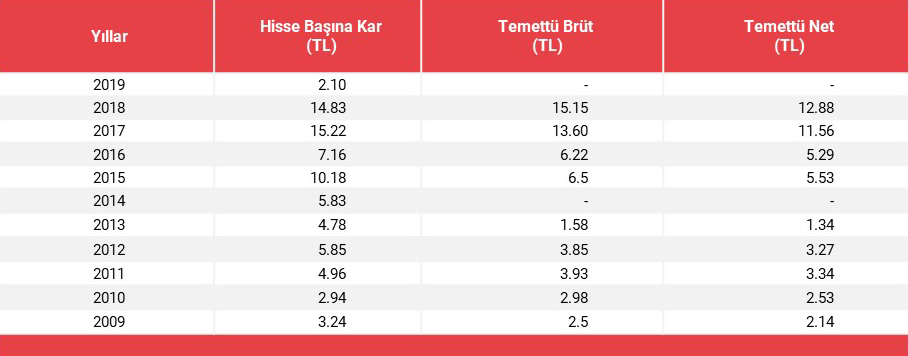

Kar Payi Tupras

Temettu Nedir Bedelsiz Nedir Temettu Stratejisi Nasil Olusturulur By Halk Yatirim Medium

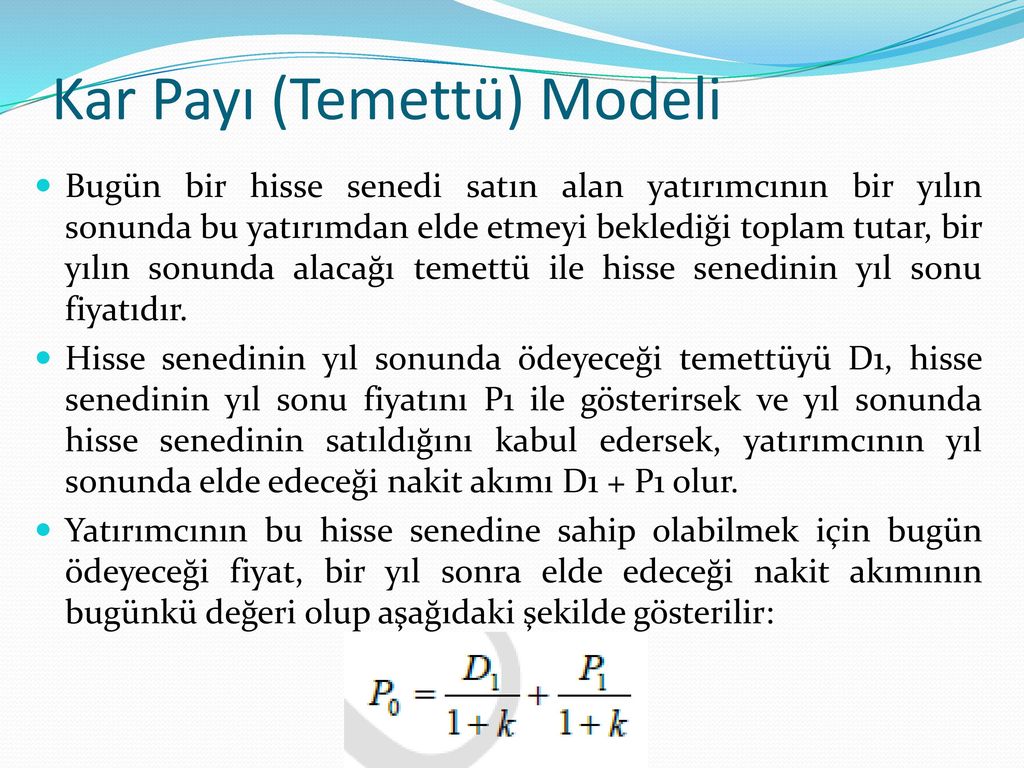

Kar Payi Politikasi Ppt Video Online Indir

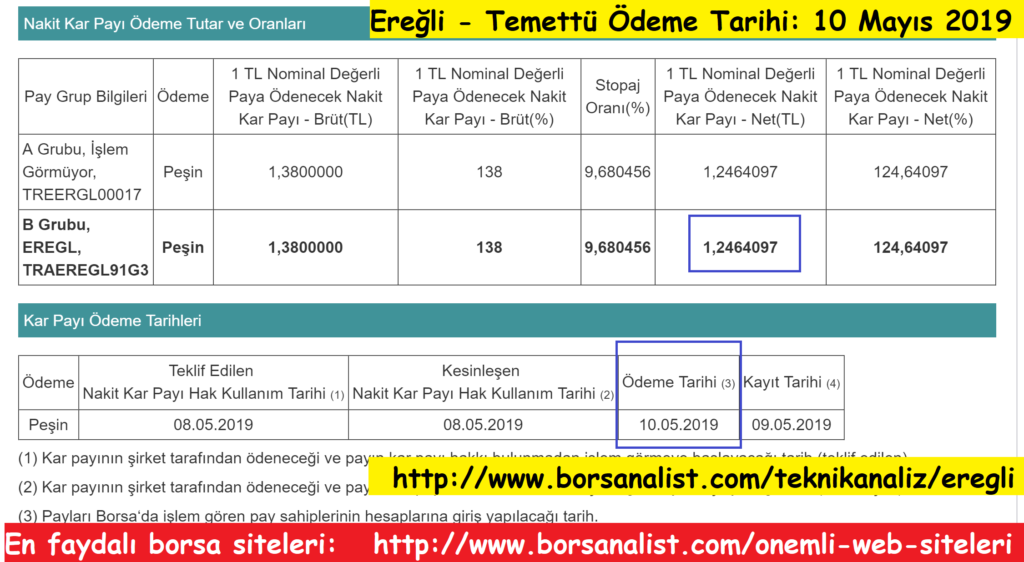

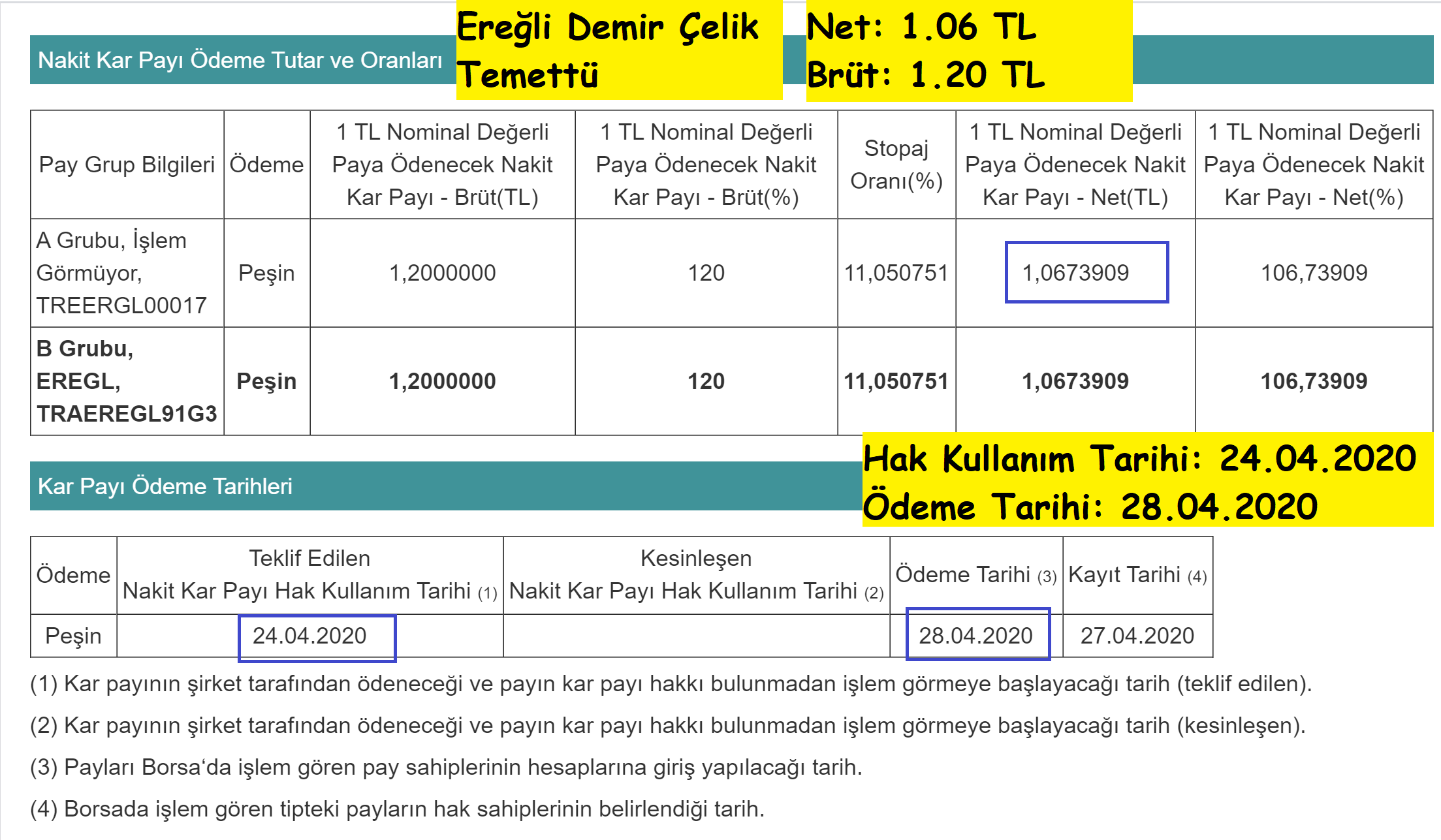

Eregli Temettu Dagitim Tarihi Ve Miktari Borsanalist

Temettü ya da kâr payı şirket ortaklarının bir yıl içinde işletmenin elde ettiği kardan nakit veya hisse senedi olarak pay alma hakkı anlamına gelmektedir.

Hisse senedi kar payı. üye girişi yapılan canlı borsa sayfaları haricinde hisse senedi verileri 15 dk gecikmelidir. Bilgi i̇letişim hizmetleri a ş. Yıl i̇çinde yapılan bağışlar 658 280 74 658 280 74. Sermaye piyasası kurulundan izin alan sermaye şirketleri hisse senedi çıkarabilir.

Sermaye şirketlerinin ortaklarına sermaye paylarını belgelendirmek amacı ile verdikleri kıymetli evraklara hisse senedi denir. Gelir vergisi mevzuatımıza göre tam mükellef gerçek kişiler tarafından anonim şirket hisse sahipliği sebebiyle elde edilen kar payı yıllık beyan esasında gelir vergisi ne tabidir. Net kar rakamından dağıtılan kar düşülürken toplam hisse adedi de yıl içinde değişiklik gösterebileceğinden ağırlıklı ortalama olarak hesaplanabilir. şirketin genel kurulu kar dağıtımına karar verdikten sonra bu kar kısmının ortaklarına nakden veya hesaben dağıtıldığı zaman temettü.

Hisse senetleri nominal. Hisse başına kar net kar toplam hisse adedi hisse senedi nominal değeri 1 tl dir bu durumda hisse adedi ödenmiş sermaye kadardır. Eğer bir şirketin hisse başına kar miktarı yüksekse bu şirketin elinde yeni yatırımlar yapacak ya da hissedarlara kâr payı olarak dağıtılacak parası var demektir. İlk iki yöntem bu şekildedir.

Hisse senedinin en önemli ortaklık haklarından olan temettü her bir ortağın sahip olduğu hisse senedi miktarına göre belirlenmektedir. Temettü dağıtımı 3 farklı şekilde yapılabilir. Kar payı avansı düşülmüş net dağıtılabilir dönem karı zararı 9. Her iki halde de ortaklar kurum bünyesinde oluşan kârlar üzerinde tasarrufta bulunma imkânına sahip oluyorlar.

Yatırımcıların elinde bulunan hisse senedi sayısına karşılık gelen kar hisse senedi veya elden nakit olarak verilebilir. Hisse başına kar nedir. Hisse senedi piyasalarında şirketlere yatırım için önemli bir kıstas sayılan nakit temettü kâr payı ödemesi i̇stanbul menkul kıymetler borsası nda i̇mkb işlem gören 30 şirket. üçüncü şekilde ise bu ikisinin karışımı söz konusudur.

Bir şirketin elde ettiği veya elde etmesi beklenen dönem karının hisse senedi sayısına bölünmesi sonucunda her pay sayısı karşılığında hesaplanan kar rakamıdır. Buna göre kar yedekleri kullanılmak suretiyle sermaye artırımında bulunularak ortaklara bedelsiz hisse senedi verilmesi ile fiilen kâr payı dağıtılması arasında herhangi bir fark bulunmuyor. Bu karlar yılsonu bilançoları ile gündeme gelir. Tahvil bono repo özet verileri her.

Nakit Temettu Dagitim Tarihleri 2020 Bizim Menkul 02 03 2020

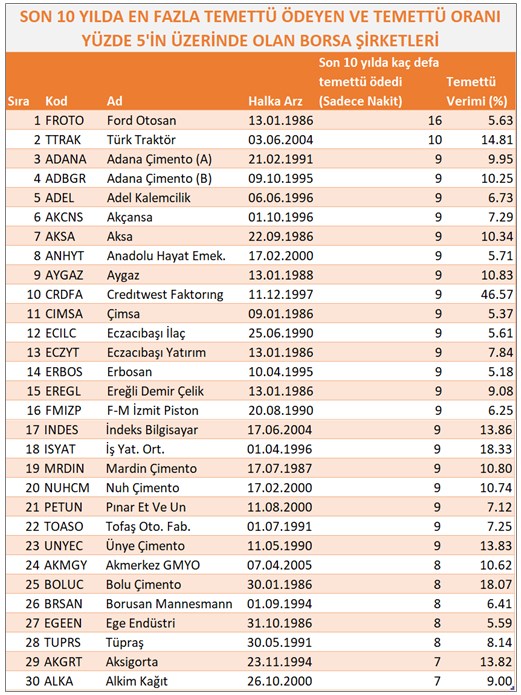

Temettu Verimi Ve Getirisi Yuksek Hisseler Intira Bey Borsagundem Com

Temettu Sirketleri 2020 Borsa Ve Hisse Analizleri

Temettu Verimine Yatiran Kazaniyor Son Haberler Milliyet

Https Silo Tips Download Hisse Senetleri Ve Hisse Senedi Piyasas

Temettu Sirketleri 2020 Borsa Ve Hisse Analizleri

Temettu Nedir Temettu Tarihleri Ve Takvimi 2020 Yatirimkredi

Isdemir Hisse Sahipleri Isdmr Posts Facebook

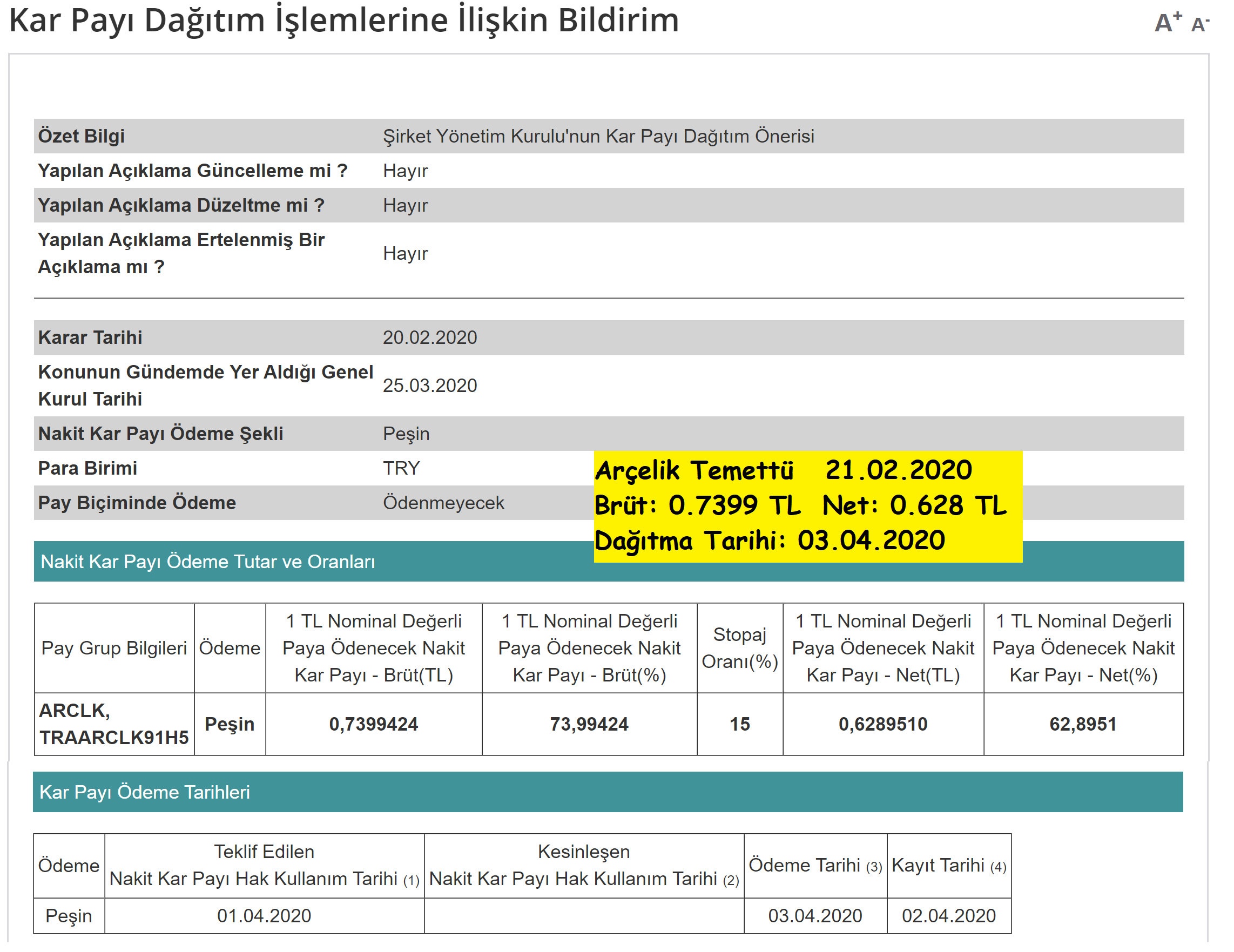

Arcelik Temettu Dagitma Tarihi Ve Miktari Borsanalist

Nakit Temettu Dagitim Tarihleri 2020 13 04 2020 Emekli Borsaci

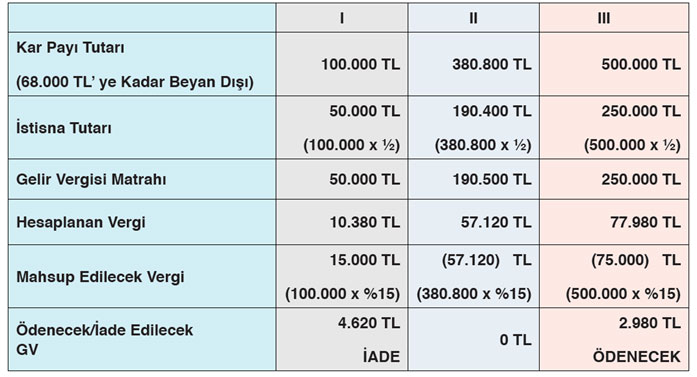

Kar Paylarinin Vergilendirilmesi

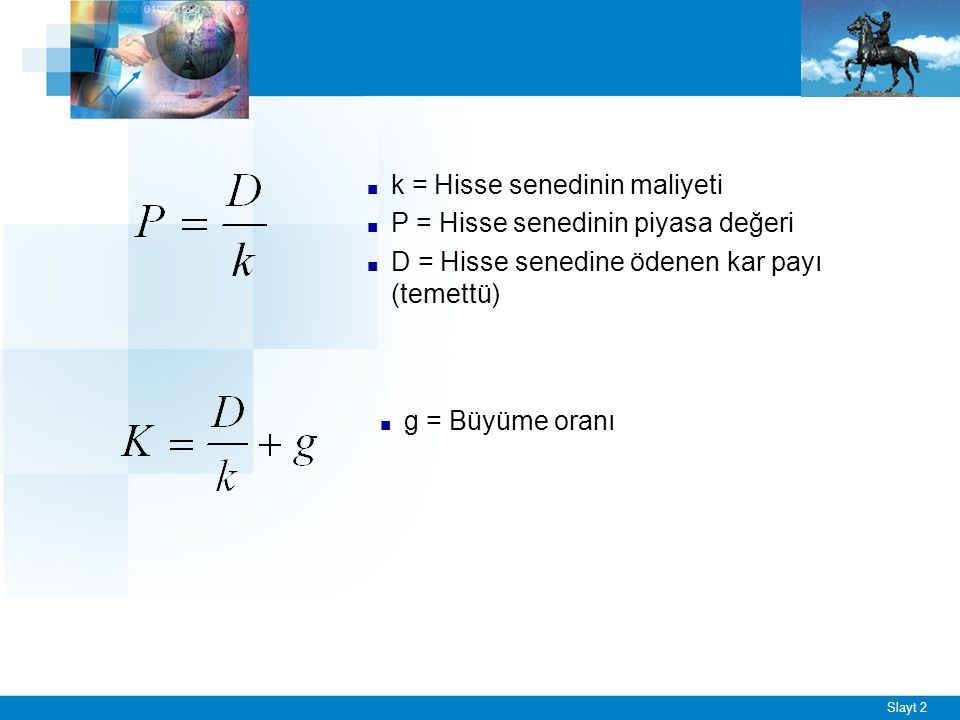

Ozkaynak Maliyeti Burada Arastirilan Hisse Senedi Maliyetidir Ppt Indir

Cocugunuzun Gelecegi Icin Buyuyen Temettu Sirketleri Ni Tercih Edin Dunya Gazetesi

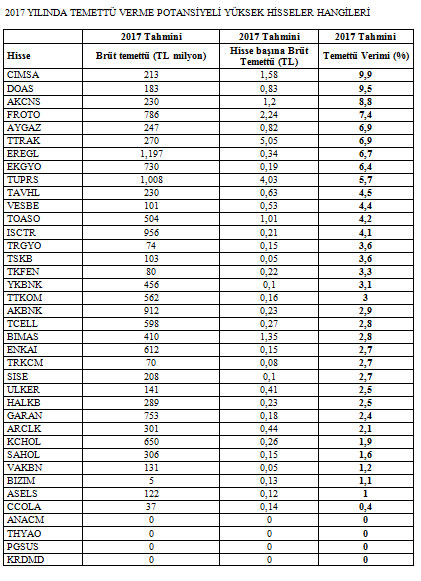

Temettu Potansiyeli Yuksek Hisseler Haberi Finansgundem Com

Eregli Temettu Dagitim Tarihi Ve Miktari Borsanalist

Temettu Nedir Nasil Hesaplanir Paratic

Finansal Yonetim

Kar Payi Ticaret Kanunu Net

Tskb Hisse Senedi Ve Temettu Performansi Myborsa

Koruma Tarim Hisse Senedi 1991 Kuponu Kar Payi Dagitiminda Kullanilmis Nadir Kitap

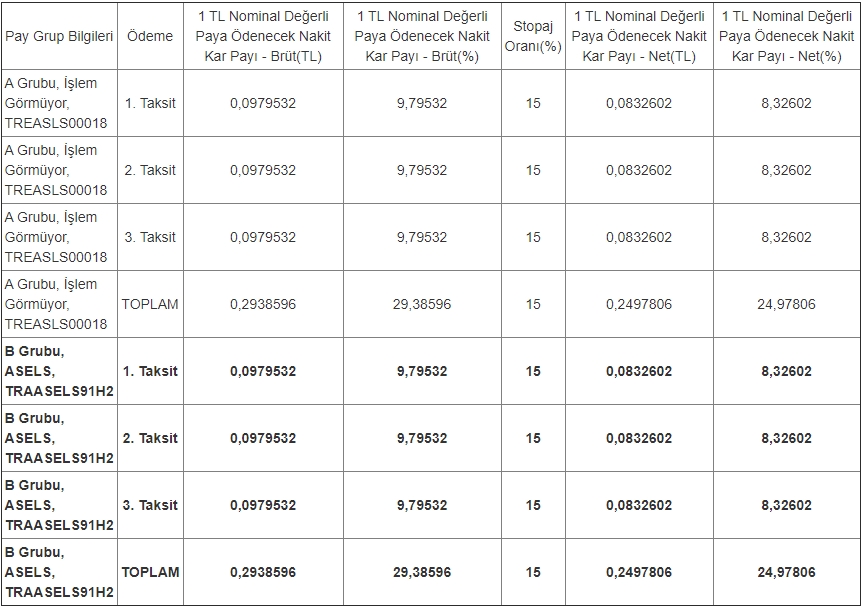

Aselsan Dan Yuzde Yuz Oraninda Bedelsiz Ve Temettu Odeme Karari Haberi Borsagundem Com

Yazan Dusunur

Hisse Senetleri Ve Degerlemesi Ppt Video Online Indir

Abdullah Tolu Kar Yedeklerinin Sermayeye Eklenmesi Suretiyle Ortaklara Bedelsiz Pay Hisse Senedi Verilmesi Isleminin Kar Payi Dagitimi Sayilacagi Hususu Netlesti